热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开头:国投期货

棉花:各人铺张下调,买卖破损仍主导短期行情

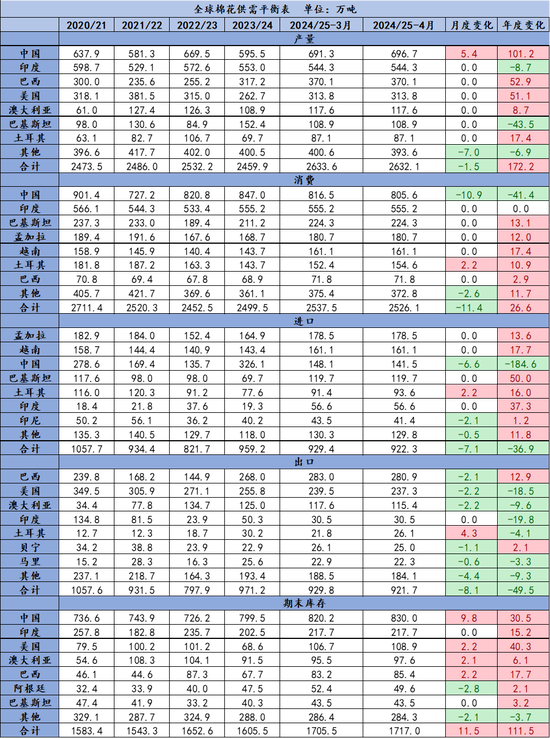

一、2024/25年度供需数据诊治情况:

好意思国农业部4月供需解释中,各人供需诊治幅度不大,24/25年度,各人产量基本执平,各人铺张下调11.4万吨,各人出进口小幅下调,各人期末库存上调11.5万吨。当今北半球主产国中国和好意思国,新年度培育刚刚开动,好意思国培育面积预期大幅减少,中国新疆培育面积瞻望执稳略增,后续关爱北半球的天气和培育情况。近期特朗普对各人掀翻了关税大战,随后好意思国决定延长平等关税的践诺,但中好意思之间仍处于“剑拔弩张”的景况,关于中好意思之间的买卖形成宏大的负面影响,这也成为影响各人阛阓的主要身分。

24/25年度各人棉花产量下调1.5万吨,其中中国产量上调5.4万吨至696.7万吨,其他主产国均未作诊治。当今北半球中国和好意思国也曾开动新年度的棉花培育,24/25年度供给数据也基本落地,阛阓关爱的焦点逐渐向新年度鬈曲。

24/25年度各人铺张环比下调11.4万吨,其中中国铺张下调10.9万吨,近期中好意思买卖摩擦加重,中国关于好意思国的纺服出口暂时处于停滞景况,中国铺张的下调有一定的意道理味意道理味。

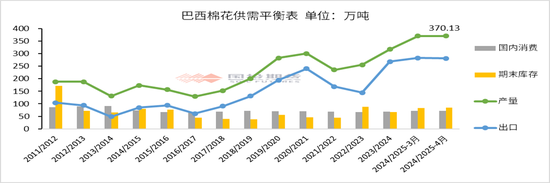

各人24/25年度棉花进口环比减少7.1万吨,其中中国进口下调6.6万吨至141.5万吨;各人出口下调8.1万吨,其中巴西出口下调2.1万吨,好意思国出口下调2.2万吨,澳洲出口下调2.2万吨,土耳其出口上调4.3万吨。

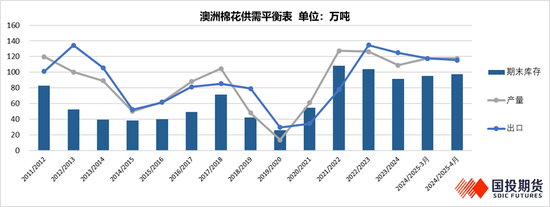

各人24/25期末库存环比上调11.5万吨,其中中国期末库存上调9.8万吨,好意思国上调2.2万吨,澳洲上调2.1万吨,巴西上调2.2万吨。解释总体偏空,但近期主导行情仍是各人买卖破损,链接关爱后续中好意思买卖的情况;基本面方面关爱北半球培育和天气情况。

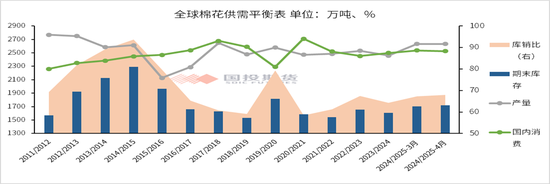

图表1:供需均衡表汇总

图表2:各人棉花供需均衡表 单元:万吨、%

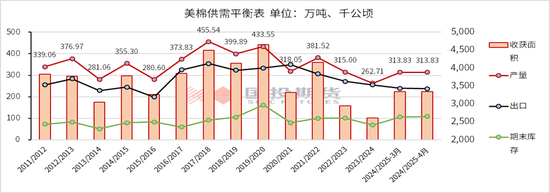

图表3:好意思国棉花供需均衡表 单元:万吨、千公顷

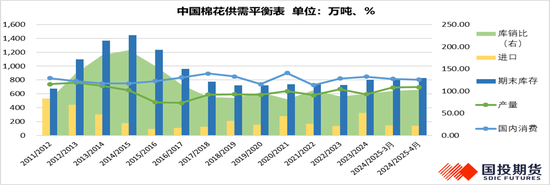

图表4:中国棉花供需均衡表 单元:万吨、%

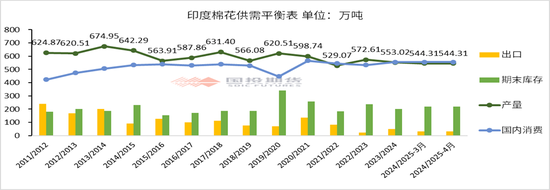

图表5:印度棉花供需均衡表 单元:万吨

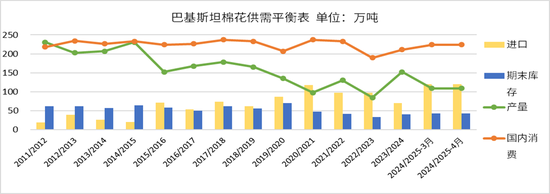

图表6:巴基斯坦棉花供需均衡表 单元:万吨

图表7:巴西棉花供需均衡表 单元:万吨

图表8:澳洲棉花供需均衡表 单元:万吨

国投期货

首席分析师 曹凯 期货投资研究证号:Z0017365

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:赵念念远